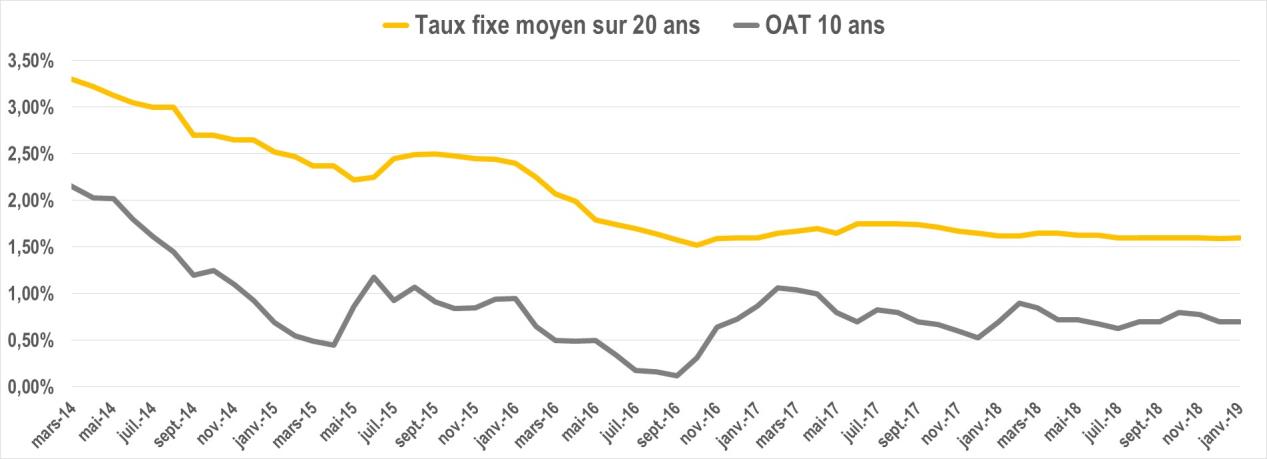

Ça y est ? Vous avez enfin trouvé le bien immobilier de vos rêves ? Félicitations ! Vous n’avez plus qu’à obtenir votre crédit et il sera à vous. Néanmoins, mieux vaut ne pas courir à votre banque pour signer la première offre de prêt qu’elle vous propose… L’obtention du crédit est une étape clé de l’achat immobilier, et le taux d’intérêt que vous obtiendrez aura de fortes répercussions sur le coût final de votre achat. Alors mieux vaut prendre le temps de trouver le meilleur taux pour votre crédit. Vous ne savez pas comment obtenir le meilleur taux ? Bonne nouvelle ! On vous l’explique dans cet article.

1. Mettez en concurrence les banques pour négocier le meilleur taux

Interrogez les banques « classiques »

Commencez par interroger les banques dites « classiques » (nous parlons ici des grandes banques françaises, comme la BNP Paribas, la Caisse d’Épargne ou la Société Générale). Consultez d’abord leurs sites internet, qui vous permettent de faire des simulations d’emprunt en ligne. Si les simulations restent limitées et ne prennent pas en compte tous les paramètres, elles vous permettent tout de même de vous faire une première idée du taux que vous pourrez obtenir.

Pour plus de détails, prenez rendez-vous dans ces banques et présentez-vous avec votre dossier. Veillez à ce qu’il soit le plus complet possible : il est votre vitrine auprès de la banque, alors faites-le briller ! Vous pourrez alors discuter plus en détail de l’offre à laquelle vous pouvez prétendre et négocier auprès de votre conseiller en défendant votre dossier. Il est capital de prendre rendez-vous dans plusieurs banques pour deux raisons :

- Premièrement, toutes les banques ne proposent pas nécessairement d’offres vous correspondant. En multipliant les rendez-vous, vous aurez donc plus de chance de tomber sur une offre intéressante.

- Deuxièmement, vous pourrez « mettre en concurrence » les banques. L’idée est de faire comprendre à l’une que vous avez obtenu tel taux auprès l’autre pour la forcer à s’aligner.

Les banques en ligne peuvent vous proposer des taux avantageux

Par nature, les banques 100% en ligne proposent des offres différentes de celles des banques « classiques ». Comme elles sont en ligne, vous ne vous adressez pas à un conseillez et n’avez pas de marge de manoeuvre pour négocier votre prêt. Les options sont également réduites, ce qui limite les possibilités. En revanche, et pour pallier ce manque de souplesse, les banques en ligne proposent généralement des taux très attractifs. Si les conditions proposées correspondent à votre projet, vous tenez peut-être une très bonne affaire !

2. Passez par un courtier en prêt immobilier

Nous l’avons vu, comparer les offres des banques et les mettre en concurrence est obligatoire pour décrocher un prêt intéressant. Néanmoins cela peut prendre du temps, beaucoup de temps. La France compte à elle seule près de 80 banques, chacune avec ses offres et conditions spécifiques. Il est donc difficile de toutes les comparer pour réellement trouver le meilleur taux. Si vous ne pouvez pas accorder autant de temps à la recherche de votre prêt, ou si vous souhaitez vous concentrer davantage sur la recherche de votre bien immobilier, la solution du courtier peut vous sauver la mise.

Le rôle du courtier est de trouver pour vous le prêt le plus adapté à votre besoin. Les courtiers sont de véritables experts de l’immobilier et du secteur bancaire. Leur maîtrise de ces milieux et leurs contacts auprès des sièges des banques leur permettent de négocier pour vous des taux très avantageux, que vous ne pourriez obtenir seul. En résumé, vous obtenez un meilleur taux en investissant moins de temps. Néanmoins, tout cela a un coût, et celui-ci varie selon le type de courtier que vous consultez…

Les courtiers traditionnels

Les courtiers dits « traditionnels » sont ceux que vous rencontrez en agence, près de chez vous. Ils vous aident à monter votre dossier et le défendent auprès des banques de leur réseau pour vous obtenir le meilleur prêt. Votre dossier étant complet (avec toutes les pièces demandées par les banques), vous économisez généralement les frais de dossier auprès de la banque. Ils se financent auprès des banques (en tant qu’apporteur d’affaires) et de leurs clients, à qui ils font payer des frais de courtage avoisinant les 1 000 €.

Les courtiers en ligne

À l’instar des comparateurs d’assurance, les courtiers en ligne vous proposent une sélection d’offres intéressantes. Ils ne s’occupent ni de votre dossier ni de la négociation, mais vous aident à faire le tri parmi les offres. Vous pouvez les joindre par téléphone, mais ils n’accompagnent généralement pas leurs clients sur le long terme. Ils sont donc gratuits puisqu’ils se financent exclusivement auprès des banques.

Astuce : Certains courtiers se positionnent aujourd’hui entre ces deux options et vous proposent un véritable accompagnement en ligne. C’est notamment le cas de pretto.fr. Concrètement, vous profitez des services rendus par les courtiers traditionnels (conseiller dédié, préparation et étude de votre dossier, négociation auprès des banques, etc.) et du prix pratiqué par les courtiers en ligne : la gratuité.